{kind=link}

Las sorpresas alcistas de la inflación europea de España y Francia hicieron subir las tasas del Banco Central Europeo y los rendimientos europeos, con algo de sangrado en los EE. UU. En otros lugares, las acciones de EE. UU. cambiaron poco, haciendo caso omiso de los débiles datos de confianza del consumidor, pero en camino a una caída mensual de más del 2%.

El pódcast de hoy

Resumen: Temores de inflación en Europa

- Los IPC de España y Francia son más fuertes de lo esperado

- Los rendimientos europeos están empujando hacia arriba a lo largo de la curva

- La confianza del consumidor estadounidense es más débil de lo esperado

- S & P500 cambió poco

- Próximos lanzamientos: PIB e IPC de la AU, PMI de China, IPC de Alemania, ISM manufacturero de EE. UU.

“No hay una salida fácil (no retrocederé), me mantendré firme y no retrocederé” – Tom Petty

Las sorpresas alcistas de la inflación europea de España y Francia hicieron subir las tasas del Banco Central Europeo y los rendimientos europeos, con algo de sangrado en los EE. UU. En otros lugares, las acciones de EE. UU. cambiaron poco, haciendo caso omiso de los débiles datos de confianza del consumidor, pero en camino a una caída mensual de más del 2%.

El principal dato de la noche fue el IPC francés y español. Sobre una base armonizada de la UE, el IPC español fue del 6,1 % interanual desde el 5,9 y el 5,7 % esperado (aunque la lectura mensual fue solo una décima superior al 1,0 % desde el 0,9 %). El IPC francés fue del 7,2% interanual desde el 7,0% y el 7,0% esperado. Los datos apuntan a riesgos al alza para el IPC alemán esta noche y el IPC de la UE el jueves. Las previsiones actualmente apuntan a una disminución del 8,6% al 8,3% interanual. El hecho de que el flujo de datos de inflación no esté funcionando bien hasta ahora ha hecho que las tasas europeas suban. Después del repunte de 50 pb del 16 de marzo, los mercados ahora están valorando un 50 % de probabilidad de que se repita el 50 pb de mayo y una tasa máxima del 3,9 % para fin de año.

Lin, economista jefe del Banco Central Europeo, dijo a Reuters que las tasas de interés pueden permanecer en territorio restringido durante algún tiempo.“,”Puede ser un período prolongado, bastantes trimestres.Lin dejó espacio para el optimismo sobre la inflación y dijo:Para la energía, los alimentos y las materias primas, hay muchos indicadores prospectivos que indican que las presiones inflacionarias en todas estas categorías deberían reducirse un poco. “Pero también destaca que el BCE necesita ver avances en la inflación subyacente”.Todos puntuamos en el criterio de que es importante avanzar adecuadamente en la inflación subyacente.“

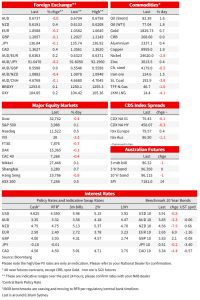

Los rendimientos básicos europeos fueron más altos a lo largo de la curva. Los rendimientos del Bund alemán a 2 y 10 años aumentaron 7 puntos básicos, hasta el 3,13 % y el 2,65 %, respectivamente. Los rendimientos europeos más altos se extendieron a EE. UU., donde el rendimiento a 10 años alcanzó un nuevo máximo del 3,98 %, pero volvió a encontrar resistencia cerca del 4 %. Los rendimientos disminuyeron respaldados por un informe de Confianza del Consumidor más débil, la tasa a 10 años actualmente subió solo 2 puntos básicos en el día a 3.93%.

en el flujo de datos estadounidense, La confianza del consumidor del Conference Board cayó a 102,9 desde una revisión a la baja de 106,0., por debajo del consenso de una pequeña subida a 108,5. La caída fue enteramente en el componente de expectativas, bajando a 69.7 desde 76.0, mientras que el índice de situación actual subió levemente a 152.8 desde 151.1. La balanza comercial de bienes se amplió un poco más de lo esperado a 91.500 millones de dólares en enero, mientras que el PMI de Chicago cayó casi 1 punto a 43,6 frente a las expectativas de un aumento modesto.

Aunque los datos europeos se sumaron a las ganancias y la confianza del consumidor cayó, Las acciones estadounidenses no han cambiado mucho en este momento. El S&P500 actualmente está constantemente al alza en el día y está en camino de las pérdidas de febrero de alrededor del 2,3%. Las ganancias del día estuvieron lideradas por los materiales manufacturados y los servicios de comunicaciones, que se vieron contrarrestados por las pérdidas en energía y servicios públicos. El Nasdaq subió un 0,2%. En Europa, el Euro Stoxx 50 perdió un 0,2%, pero ganó un 1,8% en el mes. Ayer, el FTSE 100 cayó un 0,7%.

Hubo poco que destacar en los mercados de divisas. DXY logró ganar un 0,2%, subiendo a 104,85 en el índice DXY. El euro cayó un 0,2%, mientras que la libra mantuvo las ganancias de ayer, cayendo solo un 0,1% frente al dólar a 1,206, después de que cotizara a 1,21 durante la noche. El primer ministro británico, Sunak, voló a Belfast para vender el acuerdo a los unionistas demócratas sobre el “Marco de Windsor”. El dólar australiano ha cambiado poco, aunque en camino a finales de febrero, el peor desempeño en el G10, ahora con una caída del 4,6% durante el mes, con el dólar neozelandés y el yen japonés también con un desempeño inferior después de la gran venta masiva de tasas de interés globales hasta febrero. Debido a los temores de un endurecimiento monetario global más prolongado. curso de política.

en otros flujos de datos, El cuarto trimestre de Canadá fue más débil de lo esperado, sin cambios frente a las expectativas de una ganancia anual del 1,6%. El resultado débil ayudó a impulsar las tasas de mercado, ya que el BoC hará una pausa para las próximas dos reuniones con tasas de solo 8 puntos básicos hasta marzo y abril, en consonancia con la orientación anterior del BoC. En Nueva Zelanda, la Encuesta de perspectivas comerciales de ANZ mostró aumentos más modestos en los indicadores de actividad, pero desde una base muy baja.

En los datos australianos de ayer, las ventas minoristas de enero aumentaron un 1,9 % mes tras mes., por encima del consenso del 1,5%. Los datos confirman que en realidad fueron distorsiones estacionales en la débil lectura de diciembre en lugar de una señal de advertencia de un colapso del consumidor. En cuanto a la volatilidad, el nivel general de las ventas minoristas nominales, que están muy sesgadas hacia las materias primas, se ha mantenido estable en niveles elevados desde septiembre (ver Nota de datos NAB)

próximo

- PIB de la Unión Africana y el IPC mensual En el calendario local esta mañana. Para el PIB, el consenso es de una ganancia del 0,8% intertrimestral (NAB busca un 0,6%), con un fuerte repunte en las exportaciones netas para compensar las reducciones de la acumulación de inventario. Los datos del cuarto trimestre no son una visión particularmente rápida de la economía, pero completan el panorama del estado de la economía en el cuarto trimestre, particularmente cuán fuerte fue el consumo de servicios domésticos. Los indicadores del panorama nominal más amplio, incluidos los indicadores de ganancias, estarán en el centro de atención tanto para el RAF como para la actividad.

- IPC mensual Es una guía incompleta del IPC trimestral, con cobertura parcial, especialmente en enero. El consenso desciende al 8,1% desde el 8,4%. La selección de NAB es del 7,9%. Nos centraremos en actualizaciones clave de alquiler y nuevos componentes de vivienda.

- Aprobaciones de construcción de Nueva Zelanda Fueron liberados esta mañana.

- Índice de gerentes de compras de China Se espera que los datos mejoren. El PMI manufacturero oficial se vio en 50,6 desde 50,1 y el no manufacturero en 54,9 desde 54,4. Se espera que el PMI manufacturero de Caixin salte de 49,2 a 50,7.

- En Europa es el IPC alemán¿Comparará las sorpresas alcistas con la inflación española y francesa antes del informe de la Eurozona del jueves?

- el Estados Unidos recibe la Encuesta Manufacturera ISM.

- De los bancos centrales, el gobernador del Banco de Inglaterra Bailey, Nagel & Villeroy del Banco Central Europeo y Goolsby de la Reserva Federal.

precios de mercado

Para obtener más información sobre divisas, tipos de interés y materias primas, visite nab.com.au/nabfinancialmarkets. Leer Descargo de responsabilidad NAB Markets Research.

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.