{kind=link}

Comience cada día hábil con nuestro análisis de los desarrollos más urgentes que afectan a los mercados en la actualidad, junto con una selección curada de nuestros conocimientos más recientes y más importantes sobre la economía global.

A pesar de la esperanza de que los peores efectos de la crisis del coronavirus se reflejen en el espejo retrovisor de la economía mundial, el camino hacia la recuperación está lleno de obstáculos. La variante delta está provocando un aumento de las infecciones en algunas áreas a pesar del aumento de las tasas de vacunación COVID-19 en todo el mundo. La inflación y las presiones de la cadena de suministro pueden obligar a los bancos centrales a cambiar la política monetaria y pueden desestabilizar las condiciones crediticias.

Al entrar en los últimos tres meses de este año, un trimestre que antes se esperaba que fuera el comienzo de un crecimiento global casi normal, las nuevas perspectivas destacan el estado estable y tenso de la economía global, la sensibilidad a eventos sin precedentes y los resultados volátiles.

“Si bien las tasas de vacunación están aumentando en muchos países y el impacto económico de las restricciones de movilidad disminuye, todavía no estamos fuera de peligro. Como ha demostrado Delta, especialmente en el sudeste asiático, las variantes de COVID-19 aún pueden tener un impacto medible e incluso severo en actividad En su perspectiva económica global del cuarto trimestre de esta semana, la agencia de calificación crediticia Standard & Poor’s dijo que las altas tasas de vacunación, particularmente en los países de bajos ingresos, mitigarían este riesgo. “Las presiones inflacionarias parecen haber alcanzado su punto máximo, con algunos bancos centrales de mercados emergentes con las tasas de interés subieron, la Reserva Federal de Estados Unidos aumentó su calendario de reducción y el Banco Central Europeo en espera por el momento. Los riesgos para nuestra línea de base siguen siendo a la baja debido a la incertidumbre sobre la pandemia, los altos niveles de deuda, la falta de espacio político en algunos países y la trayectoria de crecimiento de China “.

La población se ha adaptado a las medidas de contención del COVID-19 y está aprendiendo a vivir y afrontar la pandemia. S&P Global Ratings mantuvo su pronóstico de crecimiento global para todo el año del 5,8%. Es probable que el crecimiento se acelere en varios mercados emergentes importantes y en Europa, que ahora es probable que crezca un 5,1%, por encima de la previsión anterior de 4,4%. S&P Global Ratings ahora espera que EE. UU. Y China crezcan más lentamente de lo previsto anteriormente: un 5,7%, que es un punto porcentual por debajo, y un 8%, un 0,3%, respectivamente. Según la investigación, es probable que el crecimiento mundial se desacelere al 4,4% en 2022 y al 3,2% en 2024, acercándose a las tendencias prepandémicas.

“Las mejoras en las calificaciones están superando a las bajas este año, aunque las mejoras netas hasta la fecha solo representan alrededor del 12% de las rebajas netas de COVID en 2020. La perspectiva crediticia general se ha estabilizado y regresó a los niveles previos a la pandemia, mientras que las tasas de incumplimiento han caído de hacia su promedio a largo plazo “, dijo Standard & Poor’s, la agencia de calificación crediticia Standard & Poor’s, en su perspectiva crediticia global para el cuarto trimestre de esta semana.” Sin embargo, la confluencia de vientos en contra podría desafiar el entorno crediticio a medida que alcancemos una política monetaria punto de inflexión Los bancos centrales están comenzando su camino gradual hacia la normalización a distintos ritmos en todo el mundo.

Si las presiones inflacionarias y las interrupciones de la cadena de suministro persisten más allá de 2022, las empresas podrían verse sobrecargadas y los bancos centrales podrían tener que endurecer la política monetaria antes, según S&P Global Ratings. Los desafíos logísticos y comerciales han disparado los precios de los contenedores y el flete, y la escasez de semiconductores sin un final a la vista ha ralentizado la producción de dispositivos tecnológicos, vehículos y otros bienes populares.

“Es probable que las empresas reaccionen de manera diferente a los costos más altos, la congestión y la incertidumbre que la pandemia y la posterior recuperación han agregado a las cadenas de suministro”, dijo Panjiva, parte de S&P Global Market Intelligence, en su perspectiva comercial del cuarto trimestre. Las diferentes cadenas de suministro reaccionan a la inflación a diferentes velocidades a medida que las empresas transfieren los costos a sus clientes y se oponen a los aumentos de precios de sus proveedores. Esto podría afectar a los consumidores antes si las empresas creen que sus mercados pueden manejar precios más altos durante la próxima temporada navideña “.

hoy es Viernes 1 de octubre de 2021, aquí está la inteligencia básica del día.

Incertidumbre en la economía global

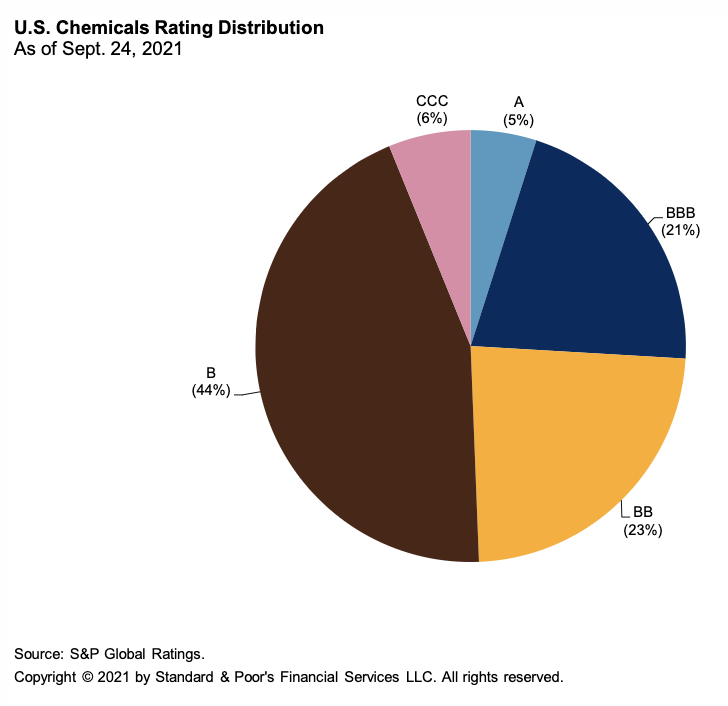

La recuperación de las empresas químicas estadounidenses tras la pandemia ha provocado un auge de fusiones y adquisiciones

La actividad de fusiones y adquisiciones en el sector químico aumentó en 2021. La industria química se ha recuperado en gran medida desde la perspectiva de las ganancias y las calificaciones a raíz de la pandemia. Parece que la actividad de fusiones y adquisiciones en el sector continuará durante el resto del año.

—Lea el informe completo de Calificaciones globales de S&P

ciclo crediticio

Escuche: El estado actual de las finanzas estructuradas en América Latina

José Copalace y Antonio Zellick analizan el estado actual de las finanzas estructuradas en América Latina. Se refieren a la recuperación integral en curso de América Latina de la pandemia de COVID-19; Las clases de activos más relevantes se encuentran en Brasil, Argentina y México; Calificaciones de desempeño y opiniones prospectivas sobre emisiones en la región.

—Escuche y suscríbase a Take Notes, un podcast de Calificaciones globales de S&P

dinámica del mercado

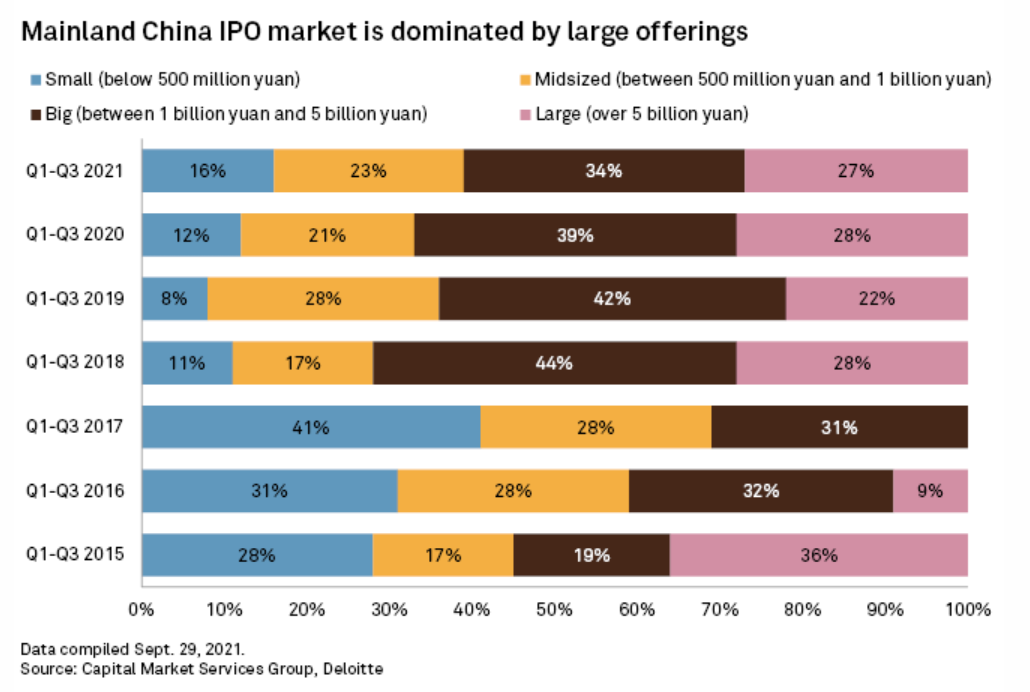

Los principales agentes chinos de OPI están listos para cambiar a pequeñas empresas en medio de un impulso de políticas

Se espera que las OPI de pequeñas y medianas empresas en China se vuelvan más competitivas a medida que Pekín empuja a las pequeñas empresas a cotizar en bolsa con restricciones en la cotización de empresas tecnológicas gigantes. Los principales bancos de inversión y corredurías de China, que se han centrado en salidas a bolsa de alto valor debido a tarifas lucrativas y relaciones comerciales sólidas, están listos para expandirse al espacio de las PYME de manera aún más agresiva como la Bolsa de Valores de Beijing, un nuevo lugar de negociación solo para pequeñas empresas. – está programado para estar en línea pronto, como dicen los analistas.

Lea el artículo completo de Inteligencia de mercado global de S&P

El auge de las OPI nórdicas continúa en 2022 mientras los bancos de inversión luchan por la participación de mercado

El mercado nórdico de OPI ha experimentado un auge en los últimos años debido a una escena emergente próspera, regulaciones menos complejas y un gran grupo de inversores institucionales e individuales, lo que hace posible que las pequeñas empresas busquen capital a través de una salida a bolsa.

Lea el artículo completo de Inteligencia de mercado global de S&P

Invertir en bienes raíces: diversificación global utilizando la primera parte del índice cuantitativo basado en reglas

Uno de los mayores errores de diversificación que cometen los inversores, en todas las clases de activos, es centrar sus inversiones en su país de origen.

Lea el artículo completo de Índices S&P Dow Jones

Tecnología y medios

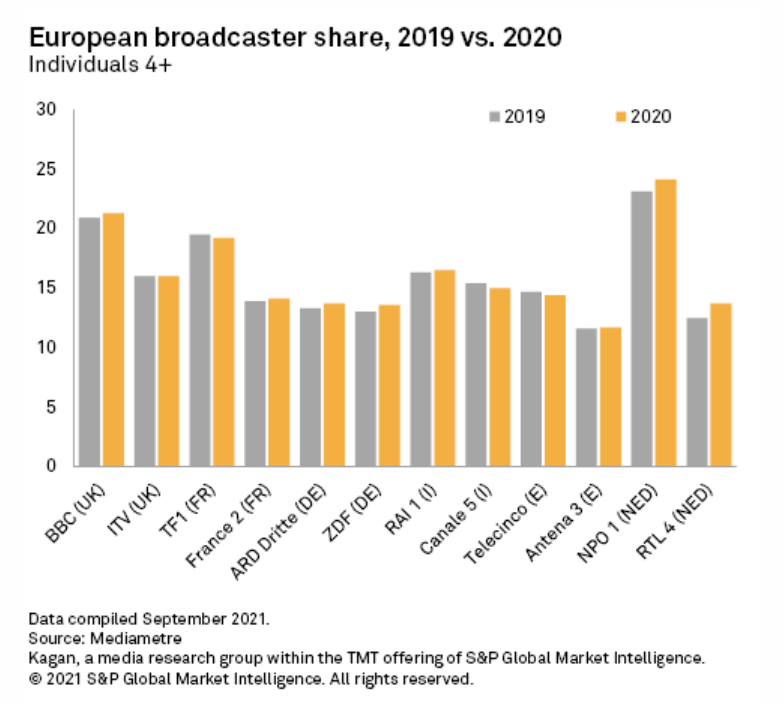

Los bloqueos afectan el rendimiento de la radiodifusión lineal europea

La pandemia de COVID-19 y el posterior bloqueo afectaron positivamente el tiempo total de visualización diaria de televisión en Europa Occidental, pero no en todos los grupos de población. En países como los Países Bajos, Alemania y el Reino Unido, el consumo de televisión lineal por parte de las audiencias más jóvenes ha seguido disminuyendo. El contenido de las noticias apareció de manera prominente en las transmisiones mejor calificadas de la región, ya que los espectadores buscaban información confiable sobre la pandemia.

Lea el artículo completo de Inteligencia de mercado global de S&P

ESG en la época del COVID-19

Apto para 55: beneficios (y dolores) para los servicios públicos europeos

El plan de descarbonización “Fit for 55” de la UE es en gran medida positivo para el sector de servicios públicos europeo, ya que provocará un ciclo de inversión gigante para expandir la flota de generación renovable a gran escala y modernizar las redes eléctricas. Sin embargo, la transición energética no será fluida. Las nuevas tecnologías más ecológicas, que aún necesitan un mayor desarrollo para reducir los costos y aumentar la eficiencia, solo reemplazarán gradualmente a la generación térmica y nuclear convencional.

—Lea el informe completo de Calificaciones globales de S&P

Los incendios forestales se han convertido en la nueva normalidad en los países occidentales; Su naturaleza impredecible aumenta el riesgo a largo plazo.

Desde 2018, los incendios forestales se han vuelto cada vez más comunes y son un riesgo crediticio para los municipios en áreas de alto riesgo de incendio en muchos estados del oeste como California, Washington, Oregon y Colorado. Es probable que la sequía en curso, particularmente en California, contribuya a la frecuencia de incendios forestales en áreas con lluvias históricamente escasas. Dado que es probable que los efectos del cambio climático persistan, S&P Global Ratings cree que los incendios forestales seguirán siendo una ocurrencia común en el futuro previsible. Sin embargo, a pesar de la cantidad de incendios forestales en los estados del oeste, S&P Global Ratings aún no ha tomado ninguna acción de calificación negativa.

—Lea el informe completo de Calificaciones globales de S&P

El plan de España para restaurar miles de millones de servicios públicos puede obstaculizar el crecimiento de las energías renovables

Las empresas de generación de energía en España podrían perder unos 3.200 millones de euros en beneficios en 2021-2022 debido a una legislación destinada a limitar sus beneficios para mitigar el impacto de los altos precios de la energía para alrededor del 40% de los clientes residenciales.

—Lea el informe completo de Calificaciones globales de S&P

Los mapas de ETC se rastrean a 1,5 ° C antes de la cumbre climática de la ONU, ya que las promesas actuales se quedan cortas

La Comisión de Transiciones Energéticas ha establecido un camino “técnicamente factible” para limitar el calentamiento global a 1,5 ° C, advirtiendo que los compromisos nacionales actuales no alcanzan ni siquiera el 50% de posibilidades de lograr este objetivo.

Lea el artículo completo de Plataformas globales de Standard & Poor’s

Estudio de la IEA: China podría alcanzar un pico de emisiones a mediados de 2020 para ayudar a lograr el objetivo global de París

La Agencia Internacional de Energía ha dicho que China podría exceder sus compromisos sobre el cambio climático global si adopta una propuesta para aumentar el consumo de fuentes de energía no fósiles al 20% para 2025 y tiene éxito en los esfuerzos para reducir la intensidad de carbono en un 18%. Enfatizando que “ningún compromiso es tan importante como China” cuando se trata de reducir los gases de efecto invernadero, la Agencia Internacional de Energía publicó el 29 de septiembre una hoja de ruta que detalla cómo el mayor emisor del mundo podría acelerar su transición de los combustibles fósiles.

Lea el artículo completo de Inteligencia de mercado global de S&P

‘Tenemos una pregunta humilde’: los directores ejecutivos de servicios públicos apuntan a una política de transición energética estable

Si bien las empresas de servicios públicos y los desarrolladores trabajan para lograr los objetivos de energía renovable en Europa, los legisladores que presionan por cero emisiones netas deben centrarse en brindar certeza regulatoria, dijeron ejecutivos de energía en el Aurora Spring Forum en Londres el 29 de septiembre.

Lea el artículo completo de Inteligencia de mercado global de S&P

El plan de Ford Electric está configurado para reducir la tensión de la batería de metal

El fabricante de automóviles estadounidense Ford Motor Co. creó un gran revuelo en los mercados de baterías cuando anunció planes para gastar $ 11.4 mil millones en la fabricación de baterías y autos eléctricos, pero dejó preguntas sin respuesta sobre dónde encontrará suministros del mineral crítico.

Lea el artículo completo de Inteligencia de mercado global de S&P

Perspectiva: la regionalización de las cadenas de suministro de baterías está progresando, pero persisten los desafíos

El aumento de la inversión en las llamadas fábricas gigantes de baterías en Occidente es un paso natural hacia la regionalización de las cadenas de suministro, pero se necesita algo más que dinero para reducir el dominio de China en la industria de las baterías.

Lea el artículo completo de Plataformas globales de Standard & Poor’s

El futuro de la energía y las materias primas

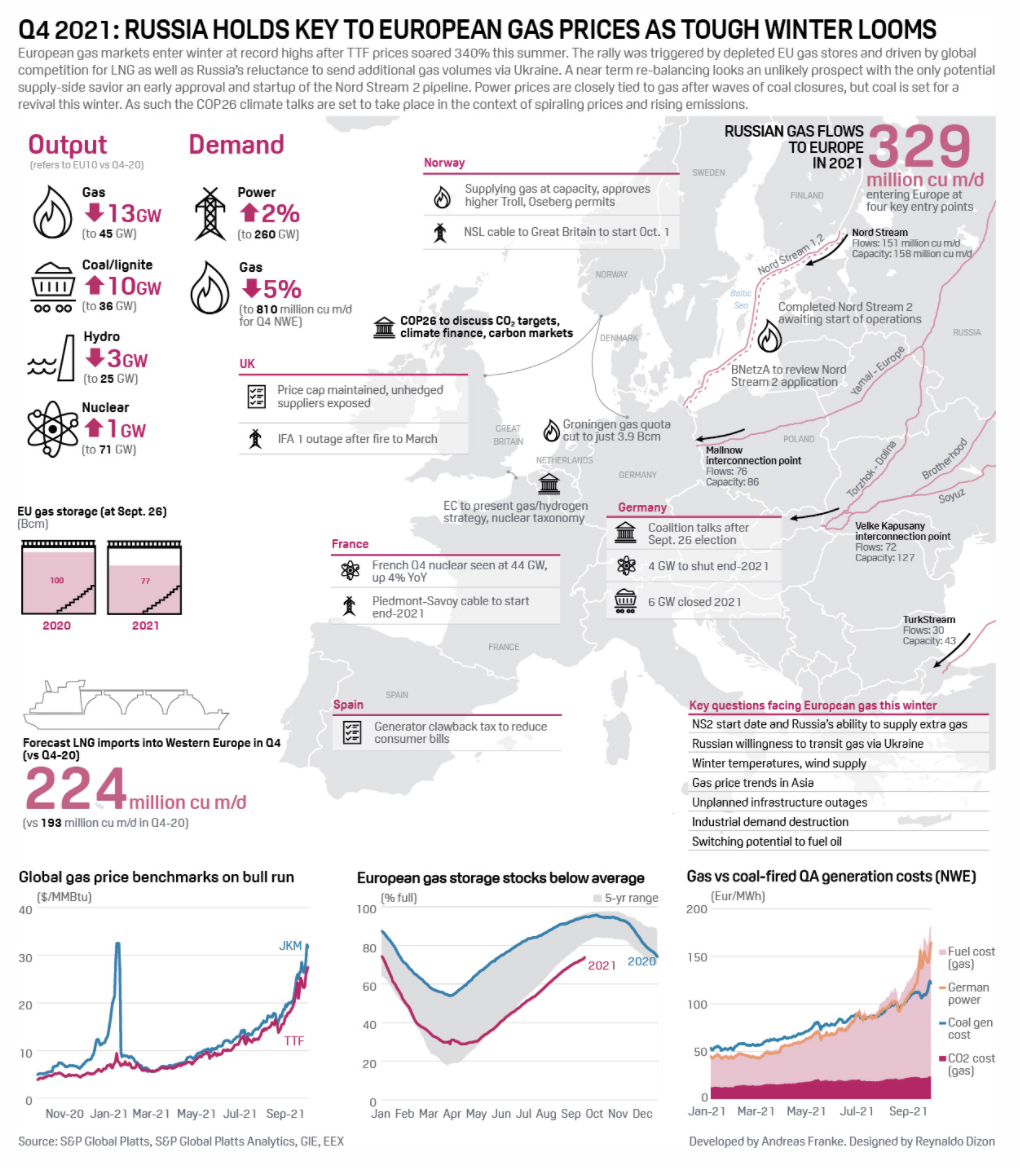

Infografía: Rusia tiene la clave de los precios europeos del gas a medida que se acerca el duro invierno

Los mercados europeos del gas están entrando en el invierno a niveles récord después de que los precios de los fondos subieran un 340% este verano. Este aumento se debió al agotamiento de las existencias de gas en la Unión Europea y la competencia mundial por el gas natural licuado, así como a la renuencia de Rusia a enviar cantidades adicionales de gas a través de Ucrania. El reequilibrio a corto plazo parece poco probable con un posible salvador del lado de la oferta con la aprobación anticipada y la puesta en marcha del gasoducto Nord Stream 2.

Lea el artículo completo de Plataformas globales de Standard & Poor’s

Las reservas mundiales probadas de petróleo crudo aumentaron un 0,2% en 2020, las reservas de gas cayeron un 0,4%: informe de la OPEP

La OPEP dijo en su evaluación anual del mercado petrolero que las reservas globales probadas de crudo aumentaron un 0,2 por ciento en 2020, a pesar del colapso de los precios que ha obstaculizado la inversión en la industria. La OPEP dijo en su boletín estadístico anual emitido el 30 de septiembre que las reservas probadas de crudo ascendían a 1.549 billones de barriles a fines de 2020, frente a los 1.546 billones de barriles a fines de 2019,% del total mundial según el estudio.

Lea el artículo completo de Plataformas globales de Standard & Poor’s

A la espera del precio correcto, India se enfrenta ahora a una crisis del carbón

Las existencias de carbón en la India se encuentran en niveles peligrosamente bajos y las campanas de alarma están sonando en el sector energético del país. La demanda de carbón térmico en el país está resurgiendo a medida que se recupera de la destrucción de la demanda relacionada con la pandemia en la primera mitad de 2021. La demanda de energía está aumentando a medida que el país se acerca al camino de la recuperación económica después de un aumento en el coronavirus a principios de este año.

Lea el artículo completo de Plataformas globales de Standard & Poor’s

Escrito y compilado por Molly Mintz.

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.