{kind=link}

¿Cómo se desarrollará la dinámica de la inflación tras la pandemia de COVID-19? Esta pregunta ha atraído recientemente mucha atención tanto en círculos políticos como académicos, pero es difícil de responder porque las pandemias son una mezcla de choques de oferta y demanda que empujan la inflación en direcciones opuestas (Al-Baqi y Farhi 2020). Además, la medida en que la pandemia afecta la inflación depende de los efectos de la desaceleración, que dejan cicatrices duraderas en la economía, y de la capacidad de los países para adaptarse a la economía pospandémica. Aunque la inflación se ha recuperado recientemente en algunos países, es probable que esté impulsada por factores de transición. La literatura también proporciona poca orientación, centrándose principalmente en el impacto económico a corto plazo de las epidemias (por ejemplo, Eichenbaum et al., 2020a, 2020b, 2020c, Brinca et al. 2020). No se sabe mucho sobre sus posibles efectos a largo plazo.

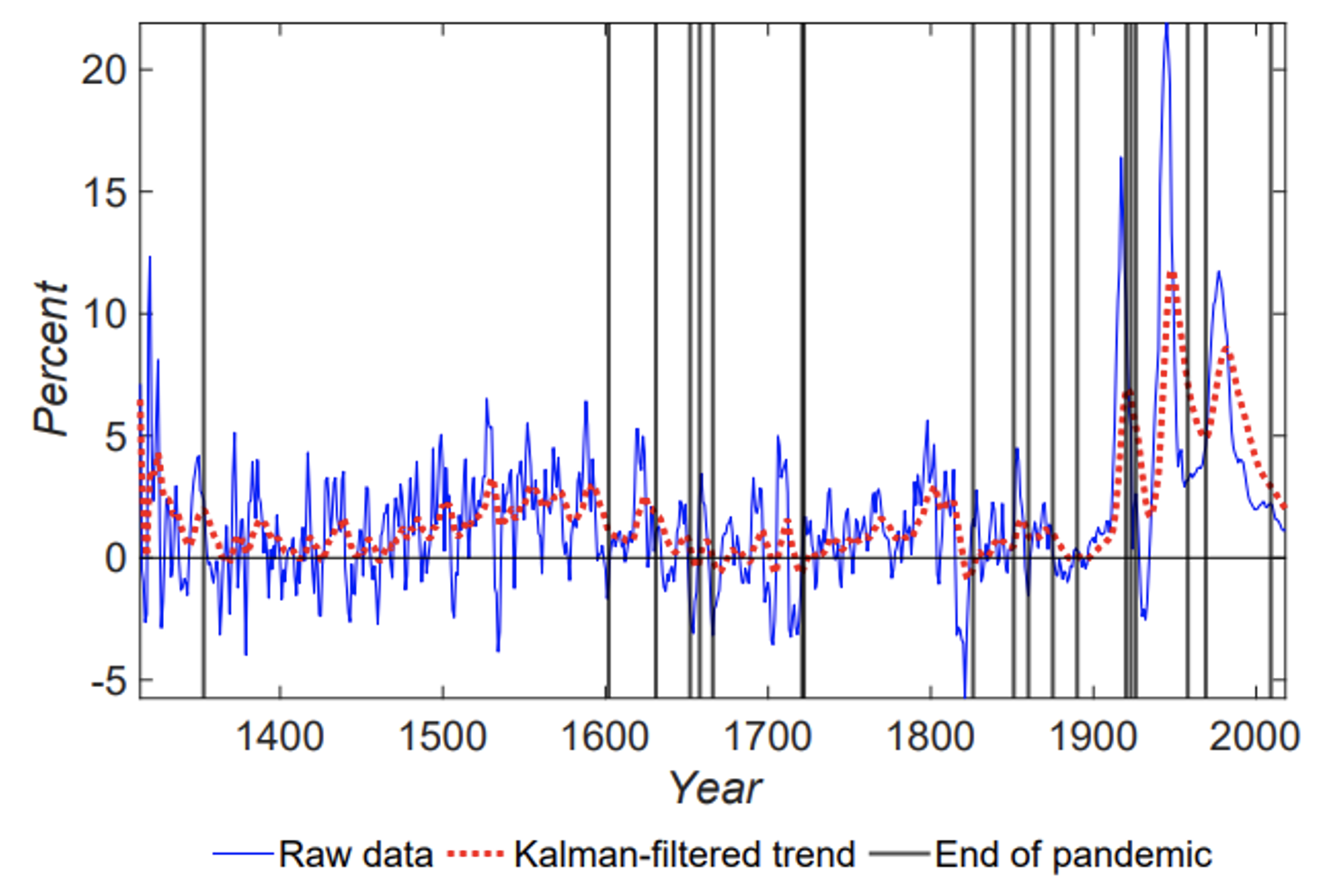

En nuestro trabajo reciente (Bonam y Smădu 2021), proporcionamos evidencia sobre los efectos a largo plazo de las pandemias en la tendencia de la inflación en Europa. Utilizamos datos históricos del siglo XIV (de Schmelzing 2020), que cubren 19 grandes episodios epidémicos y series de inflación para seis países europeos: Francia (1387-2018), Alemania (1326-2018), Italia (1314-2018), el Países Bajos (1400-2018), España (1400-1729, 1800-2018) y Reino Unido (1314-2018).

Dado que la inflación europea global (Fig. 1) ha fluctuado fuertemente durante los últimos siglos, nos centramos en la tendencia de la inflación filtrada por Kalman. El uso de esta serie también ayuda a aislar el efecto de las epidemias de las muchas perturbaciones a corto plazo que influyen en la dinámica de la inflación. Las líneas verticales en la Figura 1 indican el final de los principales eventos pandémicos. Estas fechas son de Jordà et al. (2020) (en adelante, ‘JST’), que clasifica las principales epidemias como epidemias con al menos 100.000 muertes.

forma 1 شكل Inflación y epidemias europeas totales (ponderadas por el PIB), 1314-2018

Los efectos a largo plazo de las epidemias en la tendencia de la inflación

Nuestro enfoque experimental sigue de cerca el JST, que utiliza un modelo de proyección local para estudiar los efectos de las epidemias en la tasa de interés natural. Nuestra principal contribución es que, en cambio, nos centramos en el efecto de las epidemias en la tendencia de la inflación. Al igual que en el JST, incluimos una variable ficticia igual a 1 en los años en que termina una pandemia importante. Para controlar otros factores que pueden influir en el comportamiento de la tendencia de la inflación, incluimos el crecimiento del PIB mundial y la contabilidad ficticia de las guerras que han provocado más de 20.000 muertes (estos datos son de Schmelzing 2020). Además, agregamos diez retrasos a estas dos variables de control y la inflación de tendencia.

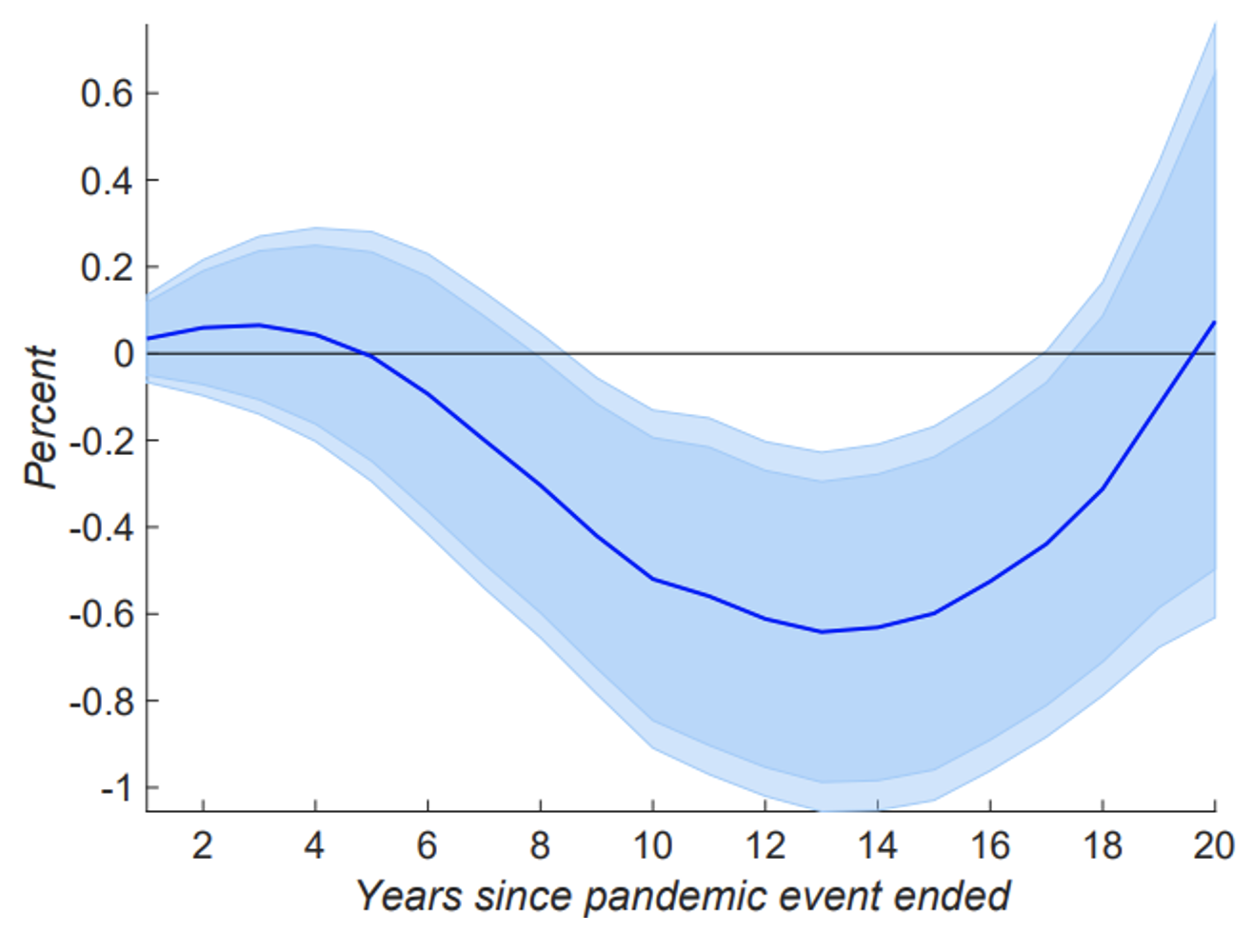

Encontramos que la inflación de tendencia es significativamente más baja que su nivel inicial de casi una década (Figura 2). Esta disminución alcanza su nivel más bajo en los 13 años desde que terminó la pandemia, momento en el cual la inflación de tendencia es 0.6 puntos porcentuales más baja que si la pandemia no hubiera ocurrido. Se necesitan alrededor de dos décadas antes de que la inflación tendencial vuelva a su nivel anterior a la pandemia. Este sorprendente resultado indica que históricamente las epidemias han tenido un impacto significativo y de largo plazo en la actividad económica.

Figura 2 Respuesta de la tendencia a la inflación en Europa después de una pandemia

nótese bien: Las áreas sombreadas representan los intervalos de confianza del 90% y 95%.

Este efecto frustrante de las epidemias sobre la demanda agregada puede ser causado por una mayor incertidumbre que aumenta los ahorros prudenciales y reduce la demanda de inversión (Stiglitz 2020). Este canal es consistente con Kozlowski et al. (2020) que demostró que la pandemia de COVID-19 puede tener costos económicos a largo plazo debido a ‘cicatrices de creencias’, es decir, un cambio persistente en la probabilidad percibida de choques negativos graves en el futuro. Además, JST indica una disminución significativa y persistente en la tasa de interés natural a raíz de grandes epidemias, probablemente reflejando un aumento en los ahorros (conservantes) y una disminución en la demanda de inversión. Por último, si las fricciones nominales y reales impiden la reasignación eficiente de los recursos necesarios para adaptarse a una economía pospandémica, la productividad podría disminuir (Bilbiie y Melitz 2020), lo que provocaría una presión a la baja sobre el producto potencial y, finalmente, una tendencia inflacionaria.

Si bien nuestro modelo asume coeficientes que no cambian con el tiempo, es probable que los cambios estructurales (incluidos los sistemas monetario y financiero) duren 700 años, lo que podría sesgar nuestros resultados. Sin embargo, nuestros hallazgos sobreviven a varias pruebas de robustez. Primero, la regresión a largo plazo en la tendencia de la inflación pospandémica se observa no solo a nivel agregado, sino también en varios países europeos importantes (Figura 3), con la excepción de España. En segundo lugar, al estratificar los datos en función de la duración y la gravedad de las epidemias en nuestra muestra, mostramos que cuanto más largas y graves son las epidemias, más pronunciados y persistentes son los efectos negativos asociados sobre la amplificación de la tendencia (figura 4).

figura 3 Respuesta de la tendencia inflacionaria después de una pandemia: hallazgos específicos de cada país

nótese bien: Las áreas sombreadas representan los intervalos de confianza del 90% y 95%.

Figura 4 Respuesta de la tendencia inflacionaria después de un evento epidémico: adaptación a la duración y gravedad de una epidemia

nótese bien: Las áreas sombreadas representan los intervalos de confianza del 90% y 95%.

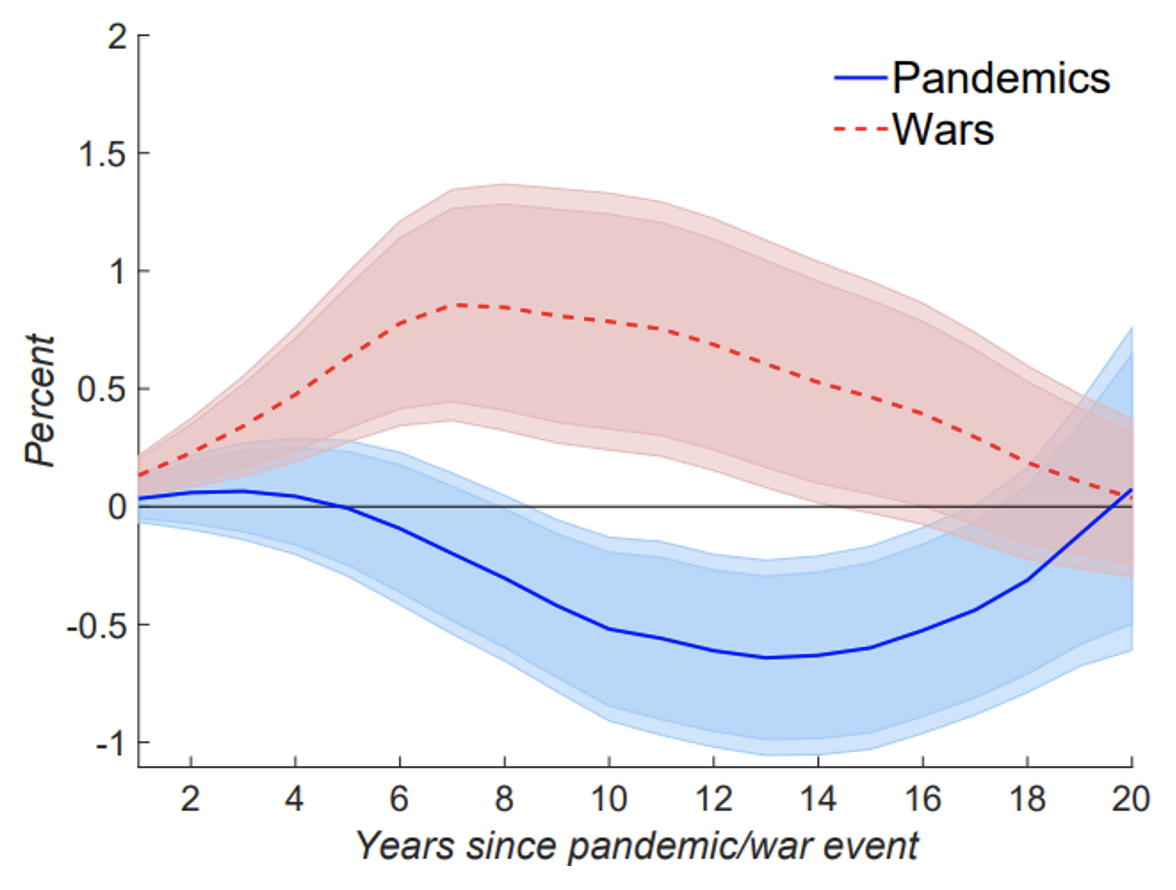

Finalmente, al igual que en JST, comparamos el efecto sobre la tendencia de la inflación tanto para las epidemias como para las guerras. Como se muestra en la Figura 5, si bien las epidemias tienden a tener un efecto negativo en la tendencia de la inflación, históricamente las guerras han sido seguidas por un aumento constante de la inflación subyacente. Esta diferencia cualitativa entre el impacto de las guerras y las epidemias en la inflación demuestra que nuestros resultados son impulsados por epidemias, no por guerras. Como argumentan Daly y Chankova (2021), las guerras generalmente estimularon la demanda agregada a través de gastos relacionados con la guerra y la reconstrucción financiada con deuda, pero debilitaron la oferta agregada al destruir el capital físico, lo que aumentó la demanda de inversión durante los años de la posguerra. Además, los gobiernos a menudo se han basado en la impresión de dinero y la inflación para cubrir los costos relacionados con la guerra, evitando la emisión de deuda y posibles aumentos de las tasas de interés (Rockoff, 2015).

Figura 5 Respuesta de la tendencia a la inflación después de una pandemia y una guerra

nótese bien: Las áreas sombreadas representan los intervalos de confianza del 90% y 95%.

Debate

Si bien nuestros resultados no son un buen augurio para el futuro previsible, la respuesta de la tendencia de la inflación a la pandemia de COVID-19 puede ser diferente esta vez. Primero, tanto las autoridades financieras como las monetarias han respondido a la epidemia con una intensidad sin precedentes. Los gobiernos de todo el mundo han adoptado amplias medidas de estímulo para evitar despidos masivos y quiebras, y evitar costosas separaciones entre trabajadores y empresas, mientras que la política monetaria ha sido excepcionalmente complaciente para evitar un fuerte endurecimiento de las condiciones crediticias y una escasez de liquidez. Estas políticas pueden haber mitigado los efectos económicos negativos de la pandemia y podrían conducir a una inflación (general) más alta si se mantuvieran después de la crisis de salud. En segundo lugar, el rápido acceso de muchas vacunas para el SARS-CoV-2 ya ha permitido la desaparición gradual de las medidas de bloqueo en muchos países, lo que respalda la recuperación de la actividad económica a medida que los hogares liberan sus ahorros y liberan la demanda reprimida. En tercer lugar, aunque el cierre de tiendas minoristas y lugares de trabajo tuvo un efecto perjudicial sobre las ventas en algunos sectores, otros se vieron menos afectados, por ejemplo, debido a su capacidad para trabajar desde casa o porque las empresas encontraron formas alternativas de administrar sus negocios (Brinca et al. al.2020). La resistencia del sector empresarial y el impacto desproporcionado de la pandemia en la actividad económica varía de un país a otro, pero pueden ayudar a mitigar el efecto general sobre la inflación. Por último, las presiones de las interrupciones relacionadas con la pandemia y el aumento de los costos de transporte y embalaje (que reflejan los precios más altos de los productos básicos) pueden repercutir en los consumidores, especialmente si las empresas no pueden permitirse el lujo de ejercer más presión sobre los márgenes de beneficio. A medida que la pandemia de COVID-19 continúa propagándose, es demasiado pronto para saber qué factores dominarán en última instancia la dinámica de la inflación.

Nota de los autores: Las opiniones expresadas pertenecen a los autores y no representan necesariamente las de De Nederlandsche Bank o Eurosystem.

referencias

Baqaee, D y E Farhi (2020), “Oferta frente a demanda: desempleo e inflación en la recesión de Covid-19”, VoxEU.org, 29 de junio.

Bilbiie, FO y MJ Melitz (2020), “Inflando la demanda agregada por interrupciones en el suministro: el multiplicador de entrada-salida”, Documento de trabajo NBER 28258.

Bonam, D y A Smădu (2021), “Efectos a largo plazo de las epidemias sobre la inflación: ¿será esta vez diferente?” Reporte técnico.

Brinca, P, JB Duarte y M Faria-e Castro (2020), “Midiendo choques sectoriales de oferta y demanda durante COVID-19”, VoxEU.org, 17 de junio.

Cirillo, P y N. N. Taleb (2020), “The Tail Danger of Infectious Diseases”, disponible aquí. Física de la naturaleza 16 (6): 606-613.

Daly, K y R. Chankova (2021), “Inflation in the wake of wars and epidemics”, VoxEU.org, 15 de abril.

Eichenbaum, MS, S Rebelo y M Trabandt (2020a), “Epidemias en los modelos neoclásicos y nuevos keynesianos”, Documento de trabajo NBER 27430.

Eichenbaum, MS, S Rebelo y M Trabandt (2020b), “The Macroeconomics of Epidemics. NBER Working Paper 26882.

Eichenbaum, MS, S Rebelo y M Trabandt (2020c), “Epidemias en los modelos neoclásicos y nuevos keynesianos”, Documento de trabajo NBER 27430.

Eichenbaum, MS, S Rebelo y M Trabandt (2020), “The trade-off between the economics and health results of the COVID-19 pandemic”, VoxEU.org, 20 de julio.

Jordà, ‘, SR Singh y AM Taylor (2020), “Consecuencias económicas a largo plazo de las epidemias”, VoxEU.org, 8 de abril.

Martín-Aceña, P, E Martínez-Ruiz y P Nogues-Marco (2012), “Flotando contra corriente: política monetaria española 1870-1931”, en Los bordes del patrón oroSpringer, págs. 145-173.

Rockoff, H (2015), “Guerra e inflación en los Estados Unidos desde la revolución hasta la primera guerra de Irak”, Documento de trabajo NBER 21221.

Schmelzing, P (2020), “Eight Centuries of Global Real Interest Rates, RG, and“ Above Global ”Fall, 1311-2018”, Documento de trabajo del personal del Banco de Inglaterra No. 845.

Stiglitz, J.E. (2020), “La crisis económica pandémica, el comportamiento preventivo y las limitaciones de movilidad: una aplicación del modelo de desequilibrio dinámico con estocasticidad”, documento de trabajo NBER 27992.

notas al pie

1 En una entrevista reciente, Fabio Panetta, miembro del Comité Ejecutivo del BCE, afirmó que no había evidencia de un “aumento continuo de las presiones inflacionarias”.

2 notables excepciones son Jordà et al. (2020), que estudia los efectos a largo plazo de las epidemias sobre la tasa natural de interés, y Kozlowski et al. (2020), quienes estudian los efectos a largo plazo de las cicatrices de la pandemia COVID-19.

3 Disponible en el repositorio de datos del Banco de Inglaterra.

4 Los datos del número de muertos son de Cirillo y Taleb (2020).

5 También hemos usado una muñeca durante años que fue el comienzo o la mitad de una pandemia importante. Los resultados bajo estos acuerdos de tiempo alternativo son similares a nuestros resultados principales.

6 Los datos para España comenzaron en el siglo XIX y cubren solo 11 epidemias, lo que puede explicar en parte las diferencias en la respuesta inflacionaria. Además, España es el único país de nuestra muestra que nunca ha adoptado un patrón oro, lo que hace que el tipo de cambio de la peseta fluctúe, en ocasiones fuertemente, frente a otras monedas de oro (Martín-Aceña et al. 2012).

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.