| La impopularidad de los bancos entre muchos miembros del público podría alentar a más gobiernos a imponer impuestos sobre las ganancias extraordinarias al tiempo que aumentan las presiones del costo de vida. Fuente: Finbarr O’Reilly / Getty Images News vía Getty Images |

Más países europeos pueden imponer impuestos inesperados a los bancos si la inflación continúa aumentando y las presiones del costo de vida se intensifican.

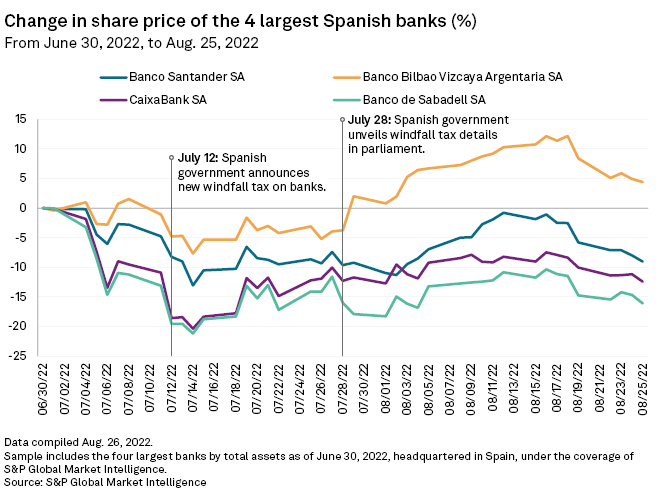

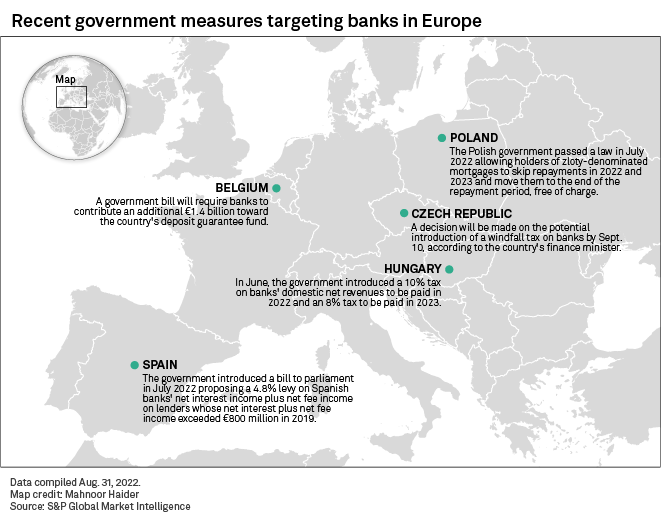

España se convirtió con diferencia en la economía europea más grande en apuntar a las ganancias de los prestamistas a través de un impuesto inesperado para ayudar a financiar su respuesta a la crisis del costo de vida cuando anunció un plan en julio para recaudar € 3 mil millones en ganancias de los bancos locales en 2022 y 2023. Hungría anunció anteriormente un impuesto bancario Nuevo en mayo, mientras que la República Checa Tiene planes para un impuesto similar.

Los movimientos se producen cuando la inflación ha alcanzado los dos dígitos en muchos países del continente, lo que exacerba las presiones del costo de vida sobre los votantes. Varios gobiernos europeos ya impusieron impuestos extraordinarios a las compañías de petróleo y gas, cuyas ganancias se dispararon debido a los precios desbocados de la energía alimentados por la escasez causada por la guerra en Ucrania.

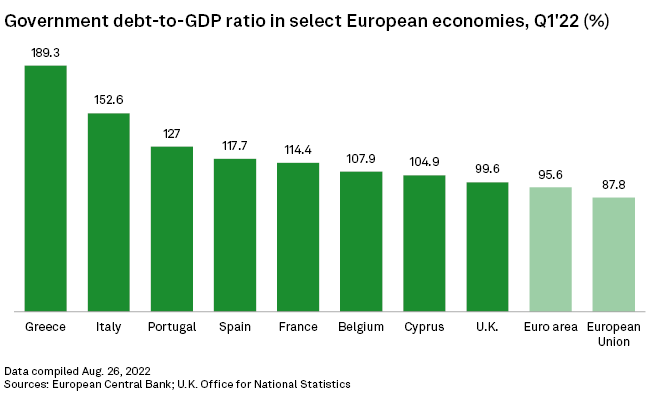

Analistas y economistas dijeron que es probable que los bancos se conviertan en otro objetivo si la crisis empeora durante el invierno, particularmente en países con una alta relación deuda/PIB, como Grecia e Italia.

“La imposición de este impuesto por parte de España ciertamente aumenta la posibilidad de que otros países hagan lo mismo”, dijo en una entrevista Johan Schultz, analista de crédito bancario de la administradora de activos holandesa Actiam. “Los bancos son un blanco bastante fácil. No son populares en ninguna población, por lo que es una manera fácil de complacer a la gente”.

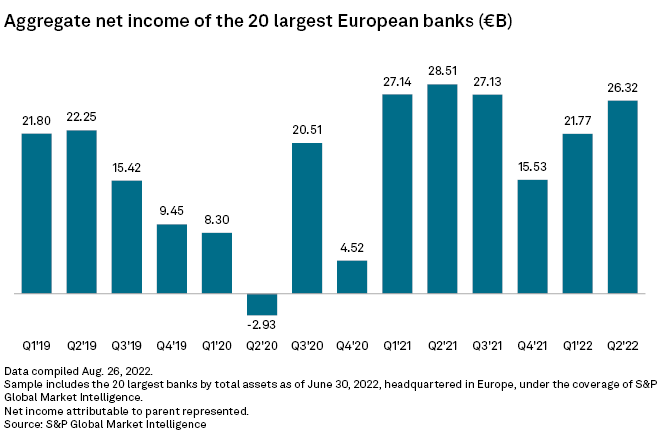

Los gobiernos están considerando impuestos inesperados a los bancos a medida que los prestamistas continúan recuperándose del impacto de la pandemia de COVID-19. El sector bancario europeo registró otro trimestre sólido en los tres meses hasta fines de junio, y muchos de los prestamistas más grandes de la región superaron las estimaciones de los analistas en cuanto a ingresos y ganancias a pesar del deterioro de las perspectivas para la economía mundial.

Las perspectivas de ingresos para los bancos también mejoran a medida que aumentan las tasas de interés, lo que permite a los prestamistas aumentar el margen entre lo que pagan por los depósitos y lo que ganan en intereses por los préstamos.

Los gobiernos pueden verse tentados a cosechar más ganancias bancarias una vez que los prestamistas comiencen a ver el beneficio de las tasas de interés más altas en sus ganancias, dijo Daniel Lacalle, economista jefe de la firma española de gestión de activos Traces Gestión. “El sector financiero ha sido muy sabio al trasladar un mayor costo a los consumidores”, dijo Lacalle. “Sin embargo, si los gobiernos comienzan a ver cómo aumentan las tasas hipotecarias, es muy probable que consideren gravar esas ganancias”.

Otra justificación para la tributación adicional de los bancos de la eurozona puede provenir de las ganancias adicionales que los prestamistas obtendrán al pedir prestado dinero del BCE muy barato, que se presta a los bancos a tasas de interés negativas, con el objetivo de estimular los préstamos a la economía real. Si bien gran parte de la refinanciación a largo plazo específica del Banco Central Europeo, o TLTRO III, 2,2 billones de euros llegó a hogares y empresas, los bancos de la eurozona tenían una parte significativa de los depósitos en el BCE.

Los bancos podrían obtener entre 4.000 y 24.000 millones de euros en ingresos adicionales de los depósitos hasta que expire la TLTRO III en diciembre de 2024, cuando se deberá reembolsar el dinero, según un informe de junio de Morgan Stanley.

“Eso podría convertirse potencialmente en un problema político, y también se puede ver en conjunto con el apoyo que han recibido los bancos durante la pandemia”, dijo Schultz.

efectos inflacionarios

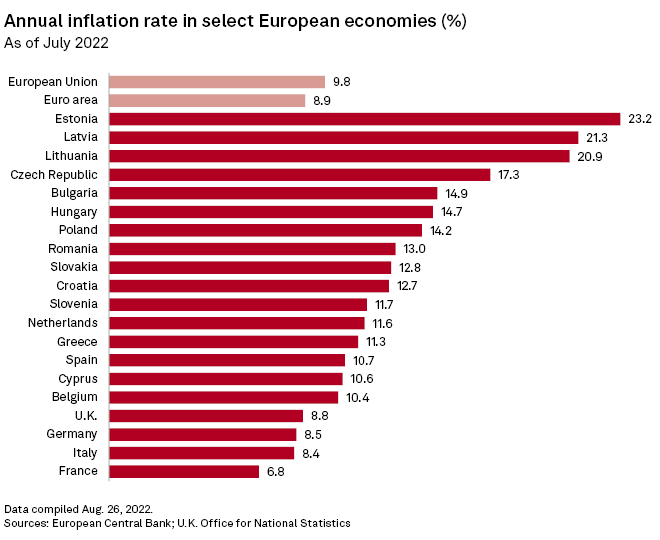

El anuncio del gobierno español de un impuesto bancario inesperado, ya que la inflación en el país alcanzó el 10,7% interanual en julio, estuvo entre los más altos de la eurozona, según la oficina europea de estadísticas, Eurostat. La Eurozona en su conjunto experimentó una inflación del 8,9% interanual en julio. Tres países – Estonia, Letonia y Lituania – Inflación récord de más del 20% interanual en el mes.

El fuerte aumento de los precios está obligando a los gobiernos a pensar en diferentes formas de compensar el impacto en el público, particularmente en los de bajos ingresos, dijo Jessica Hinds, economista para Europa de la consultora Capital Economics. “Todos los gobiernos estarán interesados en explorar todas las fuentes de medidas de recaudación de ingresos”, dijo Hinds.

Hungría en mayo fue el primer país europeo en golpear a los bancos con un nuevo impuesto cuando anunció un impuesto sorpresa destinado a recaudar 250 mil millones de florines. – Equivalente a alrededor de un tercio de la ganancia neta del sector bancario húngaro el año pasado. – en 2022 y 2023. Mientras tanto, el Ministro de Finanzas checo dijo que el 10 de septiembre se tomará una decisión sobre la imposición de un impuesto bancario inesperado a los prestamistas del país.

Tanto Hungría como la República Checa tienen una inflación que se encuentra entre las más altas de Europa. Los datos de Eurostat mostraron que la inflación de los precios al consumidor en Hungría aumentó un 14,7% en junio, mientras que la inflación en la República Checa aumentó un 17,3%. Para manipular las tasas, los bancos centrales de ambos países aumentaron las tasas de interés de manera más pronunciada y mucho antes que el Banco Central Europeo, lo que brindó un impulso significativo a los ingresos de los bancos.

El Banco Central Europeo, que es responsable de mantener la estabilidad financiera en la eurozona, de la que España forma parte, ha desalentado previamente la imposición adicional a los bancos. En respuesta a una propuesta del gobierno lituano para aumentar los impuestos a los prestamistas, una declaración del Banco Central Europeo en diciembre de 2019 dijo que la medida “sería indeseable en la medida en que tales impuestos supondrían una carga indebida para los bancos, lo que dificultaría la provisión de crédito con un golpe crecimiento en la economía real.

Contagio

La preocupación por la posible propagación de impuestos bancarios inesperados en toda Europa fue evidente durante las llamadas de ganancias del segundo trimestre de los prestamistas europeos con analistas e inversores. El impacto o la posible introducción de impuestos inesperados en otras jurisdicciones se discutió en ocho de las 20 llamadas que involucraron a los bancos más grandes de la eurozona por activos totales, según un análisis de Market Intelligence.

Hinds dijo que es más probable que los países con una gran relación deuda-PIB consideren medidas como los impuestos sobre las ganancias inesperadas debido a su renuencia a endeudarse más.

“Serán los países con la peor dinámica de la deuda y los que se sientan más angustiados por la crisis del costo de vida los que querrán y necesitarán explorar tantas opciones como sea posible para aumentar los ingresos en comparación con sus pares”, dijo Hinds.

Grecia e Italia tenían las ratios deuda/PIB más altas de la UE a finales de marzo con un 189,3 % y un 152,6 %, respectivamente. Cinco de los otros 26 países de la UE tienen una relación deuda/PIB superior al 100 %, incluidos Francia y España. La relación deuda/PIB total de la UE era del 87,8 % a finales de marzo, mientras que la del Reino Unido, que ya no forma parte de la UE, era del 99,6 %.

Gonzalo López, analista bancario de la corredora de bolsa independiente Redburn, dijo en una entrevista que Italia representaba el riesgo más obvio de que otro gobierno imponga un impuesto a las ganancias inesperadas a los bancos. realizarán elecciones [in September] Y cuando miras las encuestas, parece que los partidos principales en este momento son los que podrían ofrecer algo similar”, dijo López.

Italia debe elegir un nuevo gobierno el 25 de septiembre, luego del colapso de su gobierno de coalición en julio. La Hermandad populista de extrema derecha italiana lideró una encuesta realizada por Politico hasta el 31 de agosto con un 24%, mientras que el Partido Democrático de centroizquierda tenía un 23%.

carga fiscal

Los bancos europeos ya enfrentan una variedad de tarifas sobre sus ingresos.

Doce de los 26 países europeos en la Organización para la Cooperación y el Desarrollo Económico impusieron contribuciones de estabilidad financiera a los bancos a partir de marzo de 2021, según datos de la Fundación Fiscal de EE. UU. sin fines de lucro de política fiscal independiente. Los prestamistas también han tenido que hacer contribuciones periódicas desde 2016 al Fondo de Decisiones Individuales del Banco Central Europeo, que ascendía a 52 000 millones de euros en julio de 2021. El fondo está diseñado para rescatar a los bancos en problemas y evitar rescates de los contribuyentes como el que siguió a la crisis mundial. crisis financiera.

Mientras tanto, Bélgica está pidiendo a sus bancos que aporten 1.400 millones de euros adicionales al Fondo de Garantía de Depósitos del país después de aumentar los depósitos durante la pandemia de COVID-19.

Los impuestos no son el único enfoque que están tomando los gobiernos para aliviar la presión sobre los votantes cada vez más estresados. Polonia aprobó una ley en julio que permite a los titulares de hipotecas de residentes en zloty saltarse los pagos en 2022 y 2023 y pasarlos al final del período de pago sin cargo. Los datos de Market Intelligence muestran que los prestamistas en Polonia enfrentan costos aproximadamente iguales a las ganancias totales del sector durante los primeros cinco meses de 2022.

Es probable que aumente la presión sobre los gobiernos para encontrar nuevas fuentes de ingresos a menos que los precios, especialmente la energía, comiencen a caer. “Realmente necesitamos que los precios de la energía bajen si queremos que el costo de vida mejore y que los ingresos reales disponibles comiencen a aumentar”, dijo Hinds.

Si las presiones de costos se intensifican, dijo Lacalle, más bancos europeos deberían prepararse para facturas de impuestos más altas.

“Es muy probable que veamos este tipo de impuestos en otras economías europeas importantes”, dijo Lacalle. “En este momento, en muchos países europeos, ven al sector financiero como la solución, no la causa de esta crisis”.

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.