| Christine Lagarde, presidenta del Banco Central Europeo, pronunció un discurso en marzo señalando un cambio en la política monetaria en la eurozona. Fuente: Ronald Wittek-Pool / Getty Images News vía Getty Images Europa |

La posible medida del Banco Central Europeo para evitar que el programa de financiación ultrabarata aumente indebidamente las ganancias de los prestamistas de la zona euro tendrá un impacto limitado en las perspectivas de ingresos del sector, según varios de los bancos más grandes del bloque.

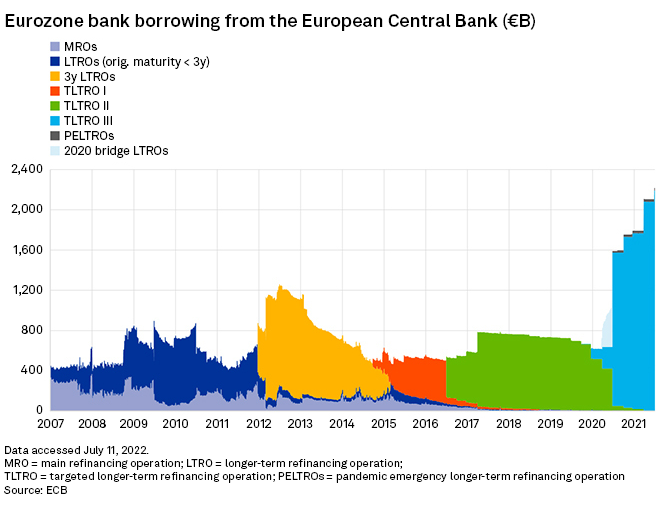

El Banco Central Europeo analiza formas de evitar que los prestamistas se aprovechen del programa – Conocido como Operación de refinanciación a largo plazo dirigida III, o TLTRO III – Al mantener el financiamiento de los depósitos en el banco central mientras las tasas de interés suben a territorio positivo en los próximos meses, el informe del 3 de julio en tiempos financieros (Londres) dijo. Los 2,2 billones de euros en fondos respaldados por los contribuyentes, prestados a los bancos a tasas negativas, y que en realidad pagan a los prestamistas por pedir prestado, tenían como objetivo estimular los préstamos a empresas y hogares.

Cualquier acción del Banco Central Europeo podría privar a los bancos de la eurozona de beneficios adicionales de entre 4.000 y 24.000 millones de euros desde junio hasta el final del programa de préstamos baratos en diciembre de 2024, según un informe de Morgan Stanley. Pero varios de los bancos más grandes de la eurozona que cotizan en bolsa le dijeron a S&P Global Market Intelligence que no incluyeron ningún beneficio potencial de depositar fondos con el BCE en un entorno de tasas de interés más altas en sus últimas estimaciones de ganancias publicadas; Esto significa que cualquier ingreso por hacerlo solo mejorará sus expectativas a medida que suban las tasas de interés.

“Si el BCE mantiene los términos de TLTRO III, ganaremos más”, dijo un portavoz de Banco de Sabadell SA, el banco cotizado más grande de la eurozona. “En cualquier caso, el aumento esperado en las tasas de interés compensará el potencial impacto negativo de cualquier nueva condición”. Sabadell es el cuarto banco más grande de España.

Bonificación añadida

De los 20 bancos más grandes de la eurozona que cotizan en bolsa por activos totales, 10 dijeron a Market Intelligence que no incluyen ningún interés del depósito de financiamiento TLTRO III a tasas de interés más altas con el Banco Central Europeo en sus estimaciones de ingresos netos por intereses. Cinco prestamistas se negaron a comentar y cinco no respondieron a una solicitud de comentarios. El ingreso neto por intereses es la diferencia entre los ingresos de los activos del banco y los gastos asociados con el pago de sus obligaciones que devengan intereses.

TLTRO III es la última de una serie de inyecciones baratas de liquidez en el sistema bancario del euro por parte del Banco Central Europeo, la primera de las cuales comenzó en 2014. Las operaciones están diseñadas para alentar a los bancos a prestar a la economía real, con el objetivo de estimular el crecimiento y ayudar al BCE a alcanzar su objetivo de inflación del 2%.

Los bancos de la zona euro aún pueden beneficiarse del depósito de fondos TLTRO en el BCE una vez que la tasa de depósito del banco central se vuelva positiva, y el alcance de cualquier beneficio depende en gran medida del ritmo de aumento de las tasas.

Un portavoz del BCE dijo que cualquier acción sobre el tema sigue siendo difícil de alcanzar y actualmente “solo se discutirá, lo que indica que aún no hay una propuesta concreta o una posible solución, y mucho menos detalles”.

Existen dudas sobre la sabiduría del Banco Central Europeo al restringir el uso de fondos por parte de los bancos, así como sobre la legalidad de tal movimiento. Cualquier acción del Banco Central Europeo podría incitar a los bancos a reembolsar la financiación TLTRO III mucho antes de la fecha límite de diciembre de 2024, reduciendo significativamente la liquidez en el sistema bancario de la eurozona en un momento de incertidumbre económica y financiera.

“No pensé que el BCE necesariamente querría ver hasta 2 billones de euros en liquidez adicional fuera del sistema al mismo tiempo que detiene la expansión cuantitativa e intenta subir las tasas de interés”, dijo Benji Krillan-Sandford. Analista de acciones bancarias en Jefferies.

Es poco probable que los ingresos derivados del uso de fondos TLTRO no distribuidos como depósitos en el Banco Central Europeo sean una señal de NII para los prestamistas en los próximos trimestres, según Pablo Manzano, vicepresidente de instituciones financieras globales de la agencia de calificación crediticia DBRS Morningstar.

La estimación de Morgan Stanley de entre 4.000 y 24.000 millones de euros de cualquier interés potencial representa entre el 0,5 % y el 3 % del NII en 2021 para los bancos de la eurozona sobre una base anual, según un cálculo de Market Intelligence utilizando datos del Banco Central Europeo.

“Si estamos en el rango bajo, no importa en absoluto”, dijo Manzano. “Si estamos en el rango más alto, eso es más importante, pero el efecto neto de las tasas más altas aún debería ser muy positivo [in the event of any ECB action]. “

Tasas de concentración

Se espera que el Banco Central Europeo aumente su menos depósito del 0,5 % La tasa de interés se incrementará en 25 puntos básicos en la próxima reunión de política monetaria del 21 de julio a medida que avanza para controlar la espiral inflacionaria. Se espera un repunte mayor en septiembre que empujará la tasa por encima de cero por primera vez desde 2012. Las tasas negativas del BCE significan que los bancos pierden dinero si depositan dinero en el banco central.

Un informe de S&P Global Ratings del 8 de junio dijo que un aumento de 200 puntos básicos en las tasas de interés impulsaría el seguro nacional anual para los bancos europeos en un promedio del 18 % durante 2021, excluyendo a los prestamistas suizos. Dijo que los bancos británicos e italianos se beneficiarían más de las tasas de interés más altas, seguidos por los bancos españoles, alemanes, daneses y austriacos, y los prestamistas franceses y holandeses experimentarían un impacto menor.

Sin embargo, algunos analistas esperan que la creciente desaceleración de la economía global supere cualquier beneficio que los bancos puedan obtener de las tasas de interés más altas. “En el pasado, las expectativas económicas han sido el principal impulsor de los precios de las acciones bancarias, más que las tasas de interés”, dijo Anke Reingen, analista bancaria de RBC Europe, en una nota el 1 de julio. “Esperamos que este sea el caso en el futuro”.

Independientemente de la escala, los bancos de la eurozona dan la bienvenida a la perspectiva de fortalecer el Instituto Nacional de Seguros después de una década de tasas de interés históricamente bajas que redujeron drásticamente las ganancias, la rentabilidad y los precios de las acciones.

“No hemos incluido ningún aumento potencial de tasas por parte del Banco Central Europeo en nuestro pronóstico de ingresos actual”, dijo un portavoz de Commerzbank AG, el segundo banco más grande de la zona euro y el segundo banco más grande de Alemania por activos totales. “[That] Significa que vemos un potencial alcista en caso de tasas de interés más altas”.

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.